股票配资门户导航查询

股票配资门户导航查询

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(转自:一德期货)

作者:谷静/F3016772、Z0013246/

音频播客内容由豆包AI根据报告原文生成,不排除存在播报不全面情况,内容以文字为准。

供给端

① 菲律宾雨季结束出矿增,但印尼矿供给不足,资源供应仍紧;

② 新增项目投放增速放缓,冰镍转产镍铁,高冰镍低产,MHP高增,供给增速放缓。

需求端

① 不锈钢二季度产量增速略降,废料替代致原生镍消耗放缓;

② 新能源领域因三元电池占比下降,耗镍量减少;

③ 三季度不锈钢减产或进一步拖累原生镍需求。

成本利润

产业链利润恶化,矿端紧张难让利,需涨价修复利润,进而成本支撑强。

矿端不确定性多叠加成本支撑强,镍价难深跌,但上涨需政策驱动。

三季度区间看[115000,125000]元/吨。

从供给看,菲律宾雨季结束,出矿量季节性增加,受到征税以及天气等因素影响印尼矿供给不足,资源端供应偏紧状况尚未有效缓解;NPI项目新投项目增加持续释放,由于利润因素部分冰镍产能转产镍铁,高冰镍维持低产,MHP维持高速增长,总体看供给端增速放缓。截至目前,资源端仍旧存在诸多不确定性,矿紧状况恐要持续,成本支撑较强。

从需求看,传统领域不锈钢二季度产量维持较高增速,但相较一季度增速略有下降,同时由于废料使用占比增加,对于原生镍的消耗增速有所放缓;新能源领域,由于动力电池装机量在锂电池总产量中的占比持续下降以及三元电池装机量的市场份额的持续下降,三元电池材料产量以及三元电池材料的耗镍总量呈现下降态势。三季度随着不锈钢厂减产预计对原生镍的消耗增速会进一步放缓。

从成本利润角度来看,二季度产业链利润恶化,下游需要向上游争取利润,而矿端紧张难以让利销售,这就意味着,后期冶炼端以及下游冶炼需要涨价来修复生产利润,所以,成本给到产业链的支撑较强。

综合看,产业缺乏矛盾驱动,矿端不确定性较多,成本支撑强,镍价难以深跌,但上方空间打开还要倚仗资源端相关政策的落地。预计三季度镍价的运行密集区间在[115000,125000]元/吨。

不确定因素:印尼RKAB镍矿审批数据出炉,印尼当地镍矿生产线是否出现减停,印尼对镍园区涉嫌违反环境规定的处罚力度等。

01

2025年二季度镍市回顾

1.1 期镍走势:盘面底部震荡

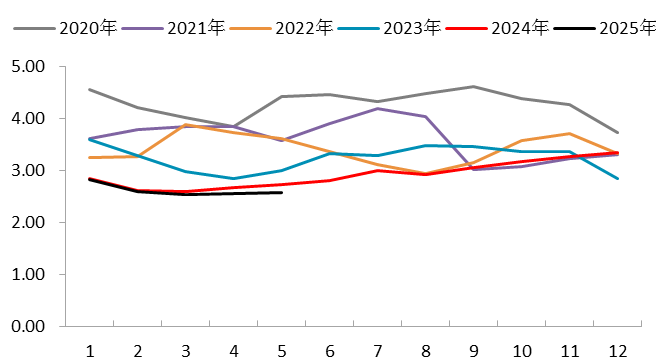

二季度,由于宏观层面美加征关税因素,4月开盘盘面大幅下跌,触及115000附近,为近5年的低位,随后盘面开始修复,由于菲律宾雨季尚未结束,出矿量维持低位,印尼当地由于天气因素及配额审批进度较慢,只能通过进口菲律宾矿来维持国内冶炼,所以矿紧状况一直存在,印尼镍矿内贸基准价以及升贴水持续走升,给冶炼端带来较强支撑;进入5月后,菲律宾雨季结束,出货量增加,印尼镍矿内贸价下调但升水维持高位,截至目前,矿紧未实现实质性缓解,所以,镍价下方成本支撑依旧存在。但不锈钢与电池耗镍表现差强人意,未对镍价形成正反馈,所以,镍价上方空间难以打开。整个二季度镍价维持底部震荡走势。

图 1.1:SHFE&LME镍价

1.2 现货市场:现货持稳,国内外升贴水窄幅波动

上半年国内外现货升贴水持稳,二季度LME现货升贴水较一季度波幅有所收窄,维持[-180,-220]美元/吨;进口盈利窗口以及出口盈利窗口一直未打开,前5个月出口量微高于进口量,国内维持净出口状态。

图 1.2:国内现货升贴水

图 1.3:LME3M升贴水(美元)

图 1.3:LME3M升贴水(美元)

图 1.4:进口盈亏

图 1.4:进口盈亏

图 1.5:出口盈亏

图 1.5:出口盈亏

02

镍市基本面:供应端分析

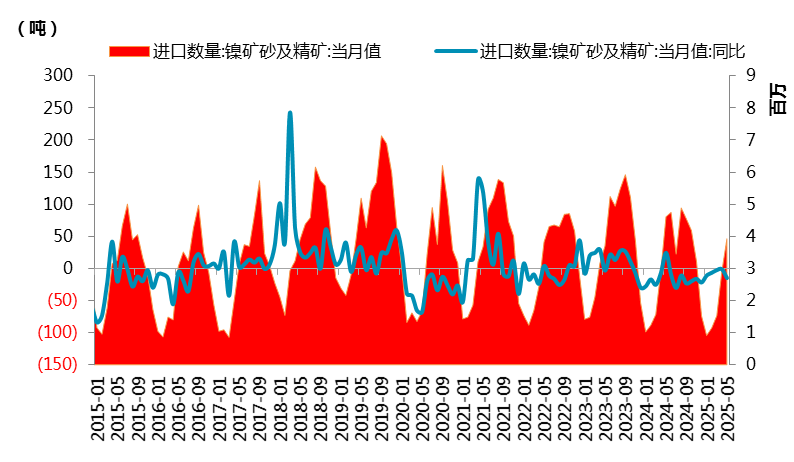

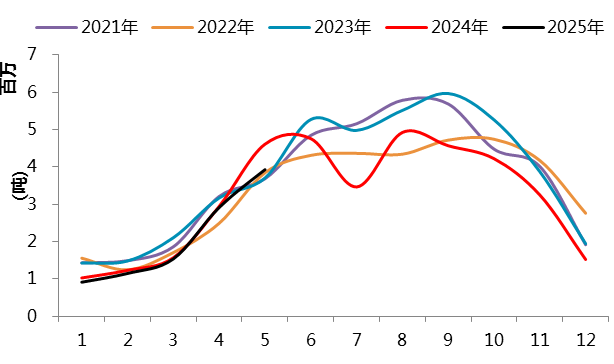

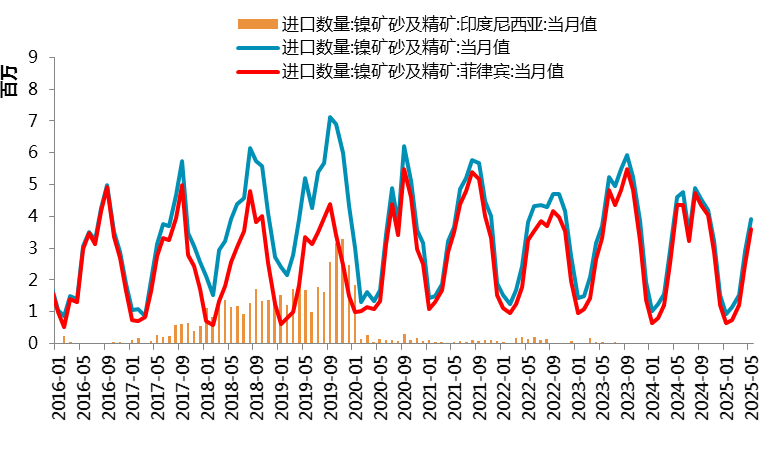

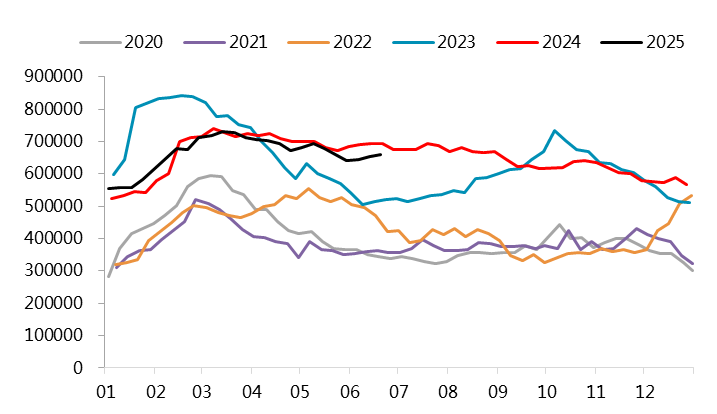

2.1 镍矿:菲律宾出货量季节性增加,部分货源出口至印尼

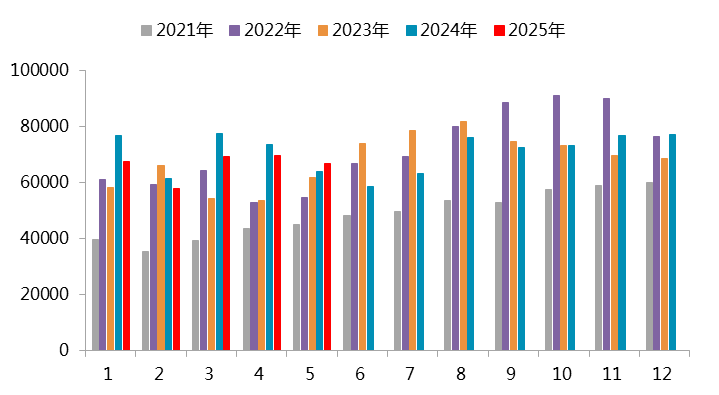

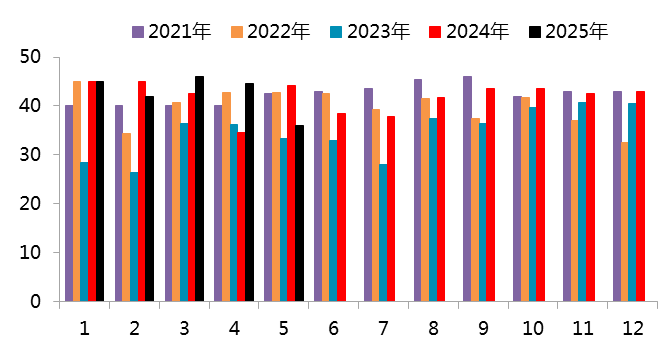

据中国海关数据统计,5月镍矿进口量392.72万吨,环比增加101.31万吨,增幅34.77%;同比减少68.17万吨,降幅14.79%。其中红土镍矿386.94万吨,硫化镍矿5.77万吨。自菲律宾进口红土镍矿360.58万吨,占本月进口量的91.82%。1-5月镍矿进口总量1043.45万吨,同比减少8.00%。

图 2.1:镍矿进口数据(万吨)

图 2.2:镍矿进口数据季节图(百万吨)

图 2.2:镍矿进口数据季节图(百万吨)

图 2.3:镍矿进口量(分国别)

图 2.3:镍矿进口量(分国别)

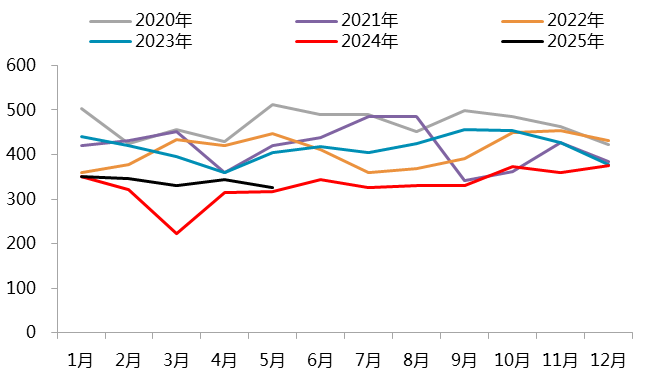

图 2.4:菲律宾出矿情况(万吨)

图 2.4:菲律宾出矿情况(万吨)

资料来源:铁合金在线,一德有色

资料来源:铁合金在线,一德有色

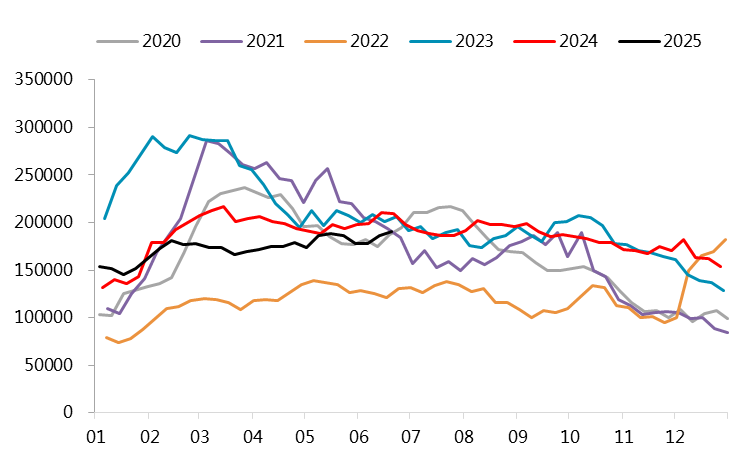

2.2 镍铁:亏损严重,国内维持较低产量

图 2.5:镍矿消耗量(万吨)

图 2.6:国内镍铁产量(万金属吨)

图 2.6:国内镍铁产量(万金属吨)

根据SMM数据,5月全国镍生铁产量为2.58万镍吨,66.83万实物吨,实物吨环比增2.94%,金属吨环比增1.33%。1-5月累计产量13.10万镍吨,同比增长-2.49%。由于持续成本倒挂,部分一体化钢厂减产,所以6月国内镍铁产量环比下降。预计6月全国镍生铁量环比降4.59%,金属量环比降0.59%。

图 2.7:镍铁进口量(实物吨)

图 2.8:镍铁进口量:分国别(万吨)

图 2.8:镍铁进口量:分国别(万吨)

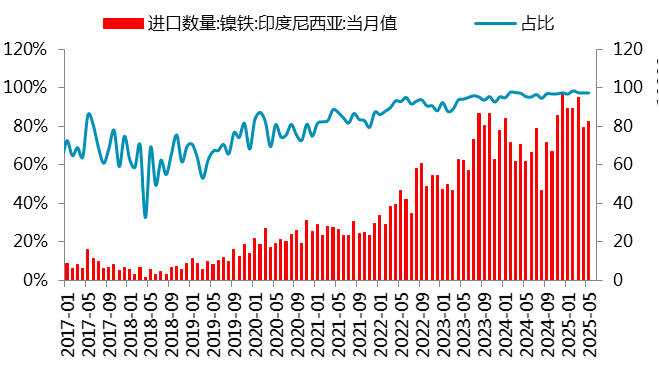

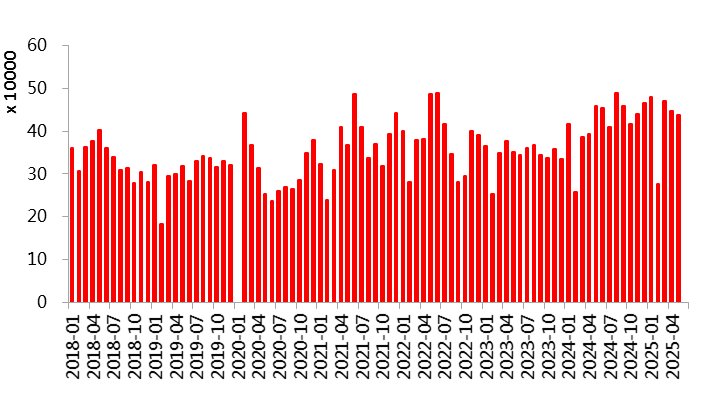

据中国海关数据统计,5月中国镍铁进口量84.8万吨,环比增加3.1万吨,增幅3.8%;同比增加19.7万吨,增幅30.2%。其中5月中国自印尼进口镍铁量82.6万吨,环比增加3.2万吨,增幅4.0%;同比增加20.4万吨,增幅32.9%。1-5月,中国镍铁进口总量451.6万吨,同比增加88.2万吨,增幅24.3%。其中,自印尼进口镍铁量440.4万吨,同比增加89.9万吨,增幅25.6%。

图 2.9:印尼NPI产量(万吨)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

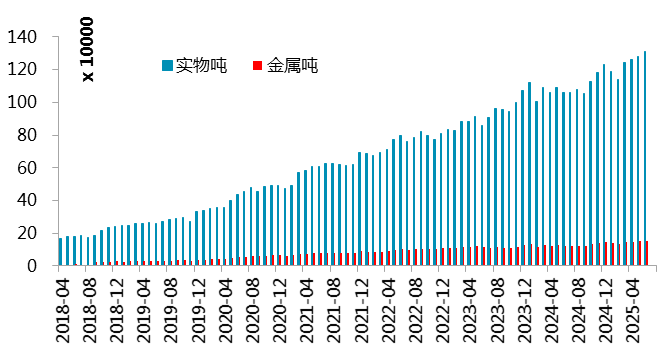

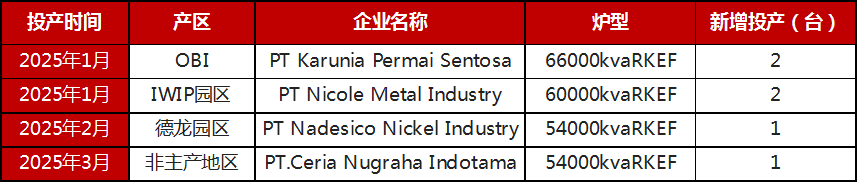

预计6月印尼镍铁(NPI&FeNi)产量约1314100实物吨(155196金属吨),环比5月增幅3%。今年1-6月,印尼累计产量87.86万金属吨,同比增长17.06%。截至5月底,印尼当地新增NPI项目仅仅6台矿热炉,4、5月均无新增。目前印尼镍铁维持上涨,但印尼不锈钢产量明显下降,换言之,印尼当地对于镍铁的消耗减少,也就意味着后期回流国内的镍铁量会有增量。

表 2.1:印尼NPINPI项目投产情况

资料来源:铁合金在线,一德有色

资料来源:铁合金在线,一德有色

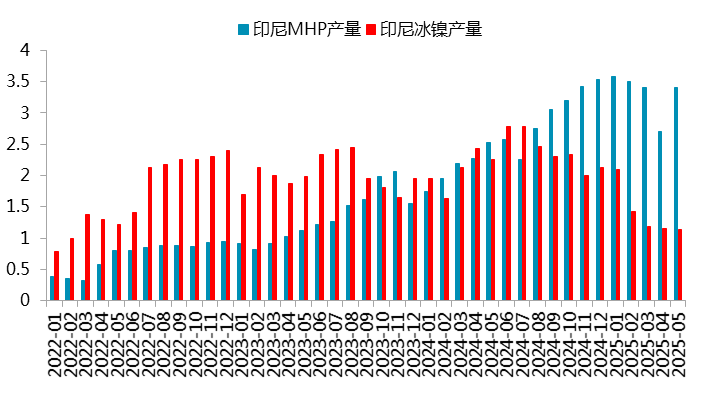

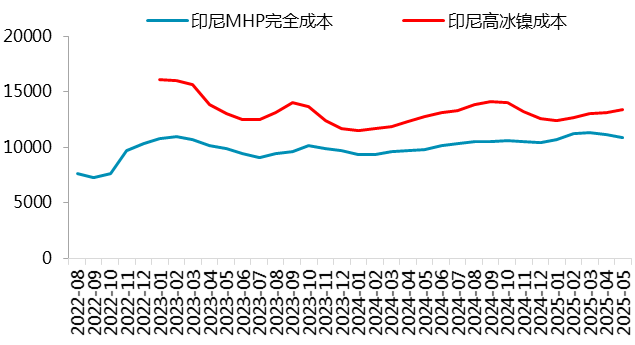

2.3 中间品:利润压缩,印尼冰镍产能维持低产

图 2.10:印尼高冰镍&MHP产量(万吨)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

印尼MHP方面,5月印尼镍湿法中间品镍金属产量3.4万吨,环比增加25.93%,同比增加34.92%;1-5月印尼累计产量10.48万吨,同比增加55.39%。

5月印尼冰镍金属产量1.13万吨,环比下降2.59%,同比下降50.00%;1-5月印尼累计产量6.99万吨,同比下降32.79%。

图 2.11:高冰镍进口数据(万吨)

图 2.12:MHP进口数据(万吨)

图 2.12:MHP进口数据(万吨)

资料来源:,一德有色

资料来源:,一德有色

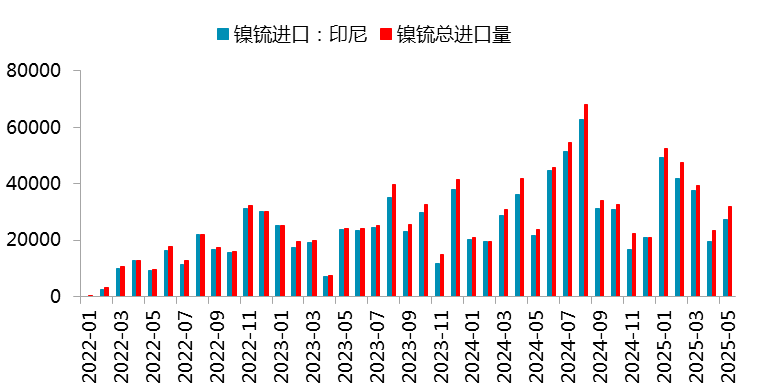

根据中国海关数据统计,5月中国镍湿法中间品进口量12.27万吨,环比增加368吨,增幅0.26%;同比增加1.27万吨,增幅9.77%。其中自印度尼西亚进口量为11.36万吨,环比增加1.85%,占本月进口量的79.57%。1-5月镍湿法冶炼中间品进口总量73.49万吨,同比增加23.48%。

5月中国镍锍进口量3.21万吨,环比增加0.88万吨,增幅37.85%;同比增加0.83万吨,增幅35%。其中自印度尼西亚进口量为2.75万吨,环比增加41.62%,占本月进口量的85.60%。1-5月镍锍进口总量19.46万吨,同比增加42%。

2.4 硫酸镍:下游消费低迷,硫酸镍维持低产

SMM数据显示,5月全国硫酸镍的产量约2.60万金属吨,实物吨产量约为11.825万吨,环比增加0.39%,同比增加-20.51%。预计6月全国硫酸镍的产量为2.54万金属吨,实物吨产量预计为11.55万吨,环比增加-2.27%,同比增加-16.61%。1-5月国内硫酸镍累计产量12.81万金属吨,同比减少20.96%。

图 2.13:硫酸镍产量(金属吨)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

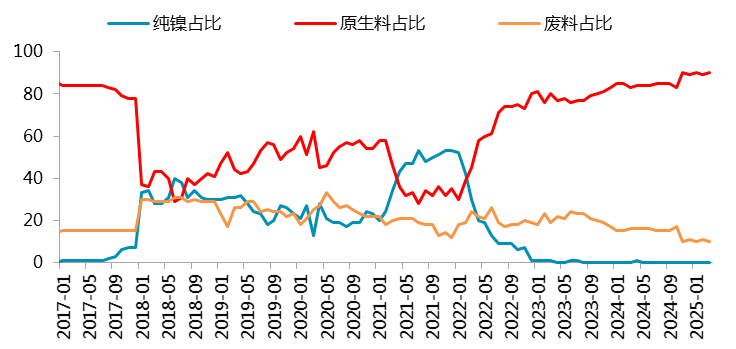

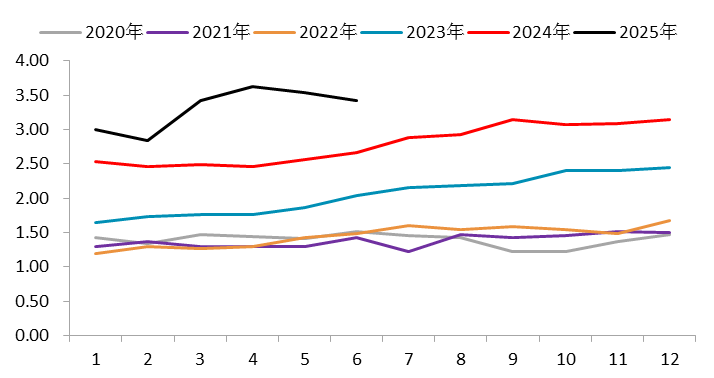

图 2.14:硫酸镍原料占比变化情况

资料来源:SMM,一德有色

资料来源:SMM,一德有色

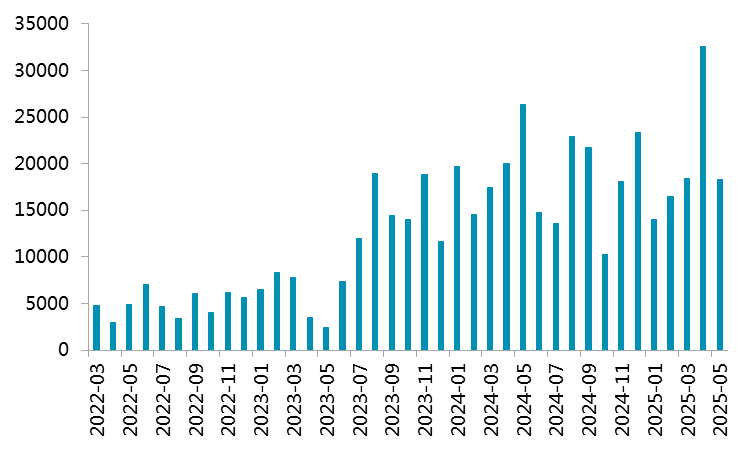

根据最新海关数据公布,5月中国镍的硫酸盐出口量754.451吨,环比增加186.744吨,增幅32.89%;同比减少1072.28吨,降幅58.70%。1-5月中国镍的硫酸盐出口总量1322.158吨,同比降低87.13%。5月中国镍的硫酸盐进口量18264.019吨,环比减少14340.953吨,下降43.98%;同比减少8109吨,下降30.75%。1-5月中国镍的硫酸盐进口总量99692.244吨,同比增加1.60%。

图 2.15:硫酸镍进口(吨)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 2.16:硫酸镍出口(吨)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

2.5 电解镍:国内维持高产,累计净出口量收窄

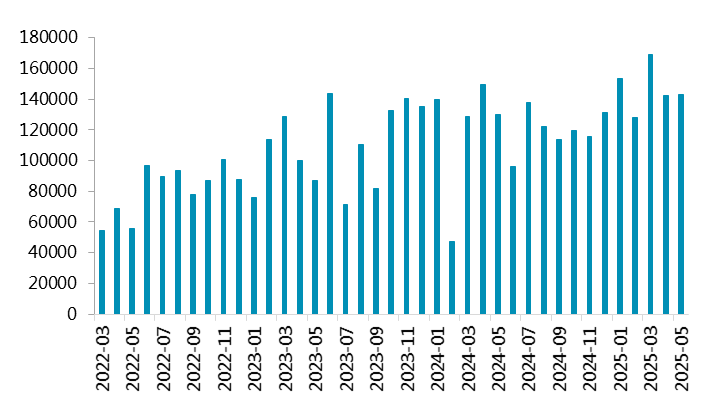

根据上海有色数据,5月全国精炼镍产量达到3.535万吨,环比下降2.62%,同比上升38.09%。1-5月累计产量16.42万吨,同比增长31.32%。预计6月全国精炼镍产量3.415万吨,环比下降3.39%,同比增长28.14%。

图 2.17:国内电解镍产量

资料来源:SMM,一德有色

资料来源:SMM,一德有色

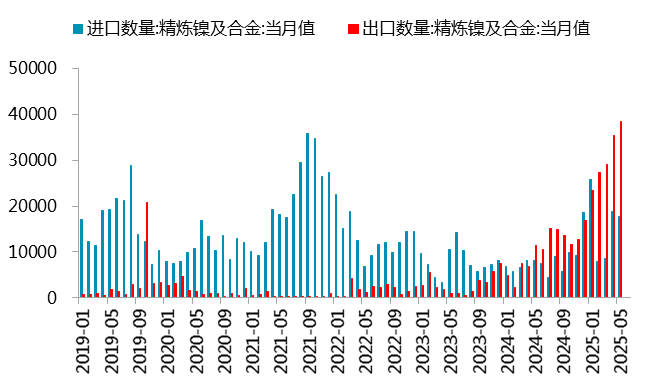

图 2.18:精炼镍进出口数据

据中国海关数据统计,5月中国精炼镍进口量17535.551吨,环比减少1076吨,降幅5.78%;同比增加9631吨,增幅121.85%。1-5月,中国精炼镍累计进口量77654.796吨,同比增加43305吨,增幅126.07%。5月中国精炼镍出口量13973.445吨,环比减少2737吨,降幅16.38%;同比增加2474吨,增幅21.52%。1-5月,中国精炼镍累计出口量78588.207吨,同比增加45446吨,增幅137.12%。

总体看,今年1-5月精炼镍仍然维持净出口状态,1-5月累计净出口933.41吨,去年前5个月累计净进口2395.45吨。

03

镍市基本面:需求分析

3.1 电池用镍情况:电池耗镍持续低迷,三元材料维持低产

图 3.1:三元前驱体产量(吨)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 3.2:三元材料产量(吨)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

SMM最新数据显示,5月中国三元材料产量64310吨,环比增幅3.52%,同比增幅23.91%。1-5月,国内累计产量为28.72万吨,同比增幅1.75%。

5月中国三元前驱体产量约66820吨,环比增幅-3.99%,同比增幅4.53%。1-5月,国内累计产量为33.10万吨,同比增幅-6.36%。

图 3.3:锂电池产量(单位:GWh)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 3.4:动力电池装车量(单位:GWh)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

5月,我国动力和其他电池合计产量为123.5GWh,环比增长4.4%,同比增长47.9%;1-5月,我国动力和其他电池产量为568.1GWh,同比增长62.6%。

5月,我国动力电池装车量57.1GWh,环比增长5.5%,同比增长43.1%。其中三元电池装车量10.5GWh,占总装车量18.4%;磷酸铁锂电池装车量46.5GWh,占总装车量81.6%。1-5月,我国动力电池装车量241.4GWh,同比增长50.4%。其中三元电池装车量44.8GWh,占总装车量18.6%;磷酸铁锂电池装车量196.5GWh,占总装车量81.4%,同比增长79.8%。

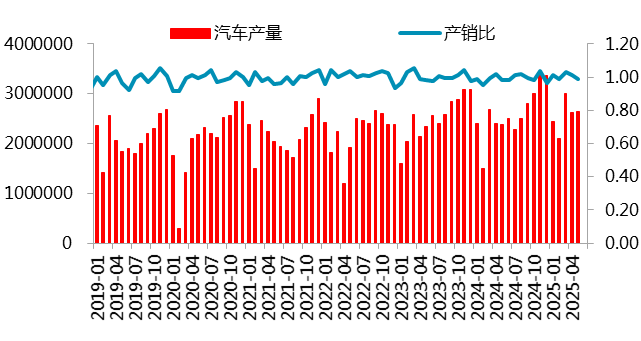

图 3.5:汽车产量和产销比情况(辆)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

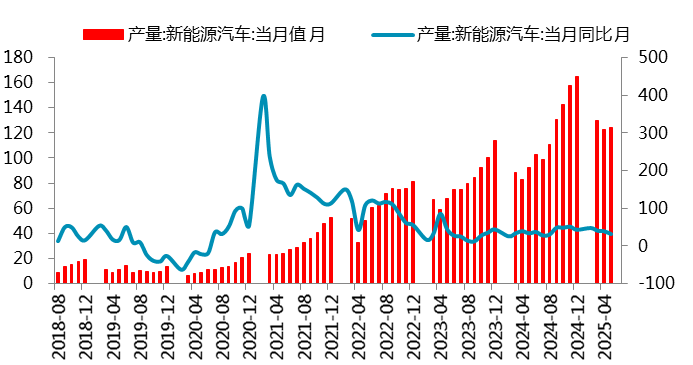

图 3.6:新能源汽车产量(万辆)

资料来源:SMM,一德有色

资料来源:SMM,一德有色

据中国汽车工业协会统计,5月,汽车产销分别完成264.9万辆和268.6万辆,环比分别增长1.1%和3.7%,同比分别增长11.6%和11.2%。1-5月,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。新能源汽车方面,5月新能源汽车产销分别完成127万辆和130.7万辆,同比分别增长35%和36.9%,新能源汽车新车销量达到汽车新车总销量的48.7%。1-5月,新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%,新能源汽车新车销量达到汽车新车总销量的44%。

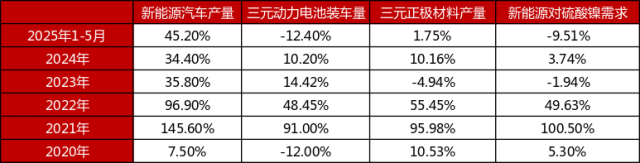

表 3.1:新能源产业链条各个环节增速

从新能源产业链条来看,2025年1-5月,终端新能源汽车产量维持45%的高速增长;三元动力电池装车量占比仅仅18.6%,所以三元动力电池装车量维持负增长达-12.4%;三元正极材料产量增速从一季度的负值转为正增长,新能源对硫酸镍需求仍维持负增长。总体看,新能源产业链条表现一般。

3.2 不锈钢:钢厂利润差,减产增加

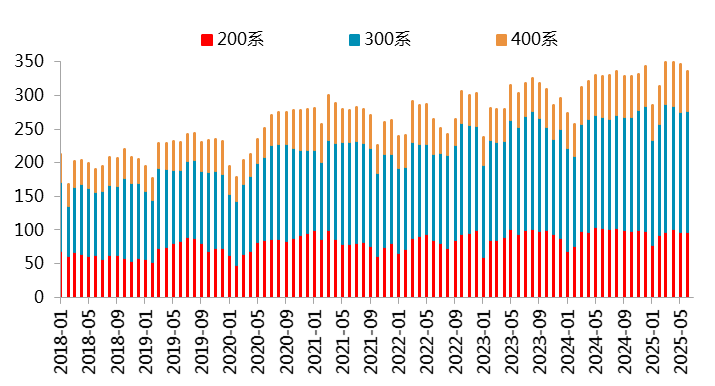

图 3.7:不锈钢产量:分系别(万吨)

资料来源:Mysteel,一德有色

资料来源:Mysteel,一德有色

图 3.8:印尼不锈钢产量(万吨)

资料来源:Mysteel,一德有色

资料来源:Mysteel,一德有色

根据钢联数据,5月国内43家不锈钢厂粗钢产量346.29万吨,月环比减少3.96万吨,减幅1.13%,同比增加4.94%,其中:200系97.61万吨,月环比减少3.62万吨,减幅3.58%,同比减少6.97%;300系178.47万吨,月环比减少3.96万吨,减幅2.17%,同比增加7.98%;400系70.21万吨,环比增加3.62万吨,增幅5.44%,同比增加17.47%。1-5月,国内不锈钢累计产量1647.5万吨,同比增长10.18%,其中200系465.4万吨,同比增长4.84%,300系产量873.1万吨,同比增长12.05%,400系产量309.0万吨,同比增长13.56%。

印尼方面,5月印尼不锈钢产量36万吨,环比下降19.10%,同比下降18.61%。1-5月印尼累计产量255.5万吨,同比增加20.95%。

图 3.9:不锈钢出口情况(万吨)

图 3.10:不锈钢进口情况(万吨)

图 3.10:不锈钢进口情况(万吨)

根据海关总署数据,5月国内不锈钢进口量约12.51万吨,环比减少1.7万吨,减幅12%;同比减少4.93万吨,减幅28.3%。2025年1-5月,国内不锈钢进口量累计约71.8万吨,同比减少25.85万吨,减幅26.5%。5月国内不锈钢出口量约43.63万吨,环比减少1.15万吨,减幅2.6%;同比减少2.13万吨,减幅4.7%。1-5月,国内不锈钢出口量累计约211.01万吨,同比增加19.81万吨,增幅10.4%。

图 3.11:不锈钢库存:季节图(万吨)

图 3.12:不锈钢300系库存:季节图(万吨)

图 3.12:不锈钢300系库存:季节图(万吨)

图 3.13:不锈钢200系库存(万吨)

图 3.13:不锈钢200系库存(万吨)

图 3.14:不锈钢400系库存:季节图(万吨)

图 3.14:不锈钢400系库存:季节图(万吨)

整体看,1-5月不锈钢200系总产量464.26万吨,300系总产量873.13万吨,耗镍总量65.92万吨,同比增长7.13%,其中耗原生镍总量48.85万吨,同比增长1.90%。其中耗镍总量增速与耗原生镍总量增速并不匹配,从数据看,今年1-5月耗原生镍量占比相较去年同期明显收窄,主要原因是不锈钢价格持续下跌,原料端相对坚挺,废不锈钢性价比显现,钢厂使用废不锈钢进行生产比例提高。从比例数据看,300系废不锈钢原料占比已经由年初的21%上升至23%以上,200系废不锈钢原料占比已经由年初的20%提升至30%。预计这种情况在三季度还将持续。

表 3.2:国内不锈钢耗镍量

资料来源:Mysteel,一德有色

资料来源:Mysteel,一德有色

04

供需平衡与库存

4.1 供需分析

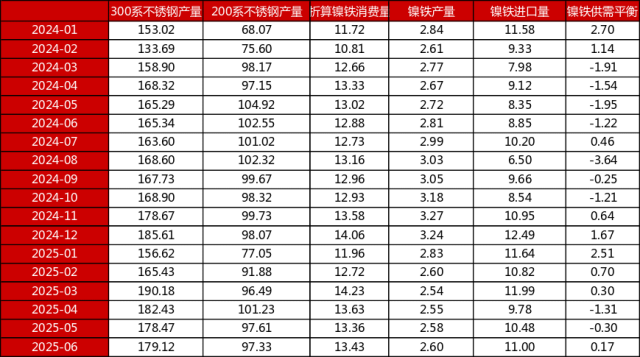

表 4.1:国内镍铁供需预估表

国内镍铁供需情况:二季度前期减停产的印尼德龙项目复产,同时有部分产能转冰镍,亦有冰镍转产镍铁,所以二季度印尼产量维持较高水平;国内镍铁由于利润因素,维持较低产量水平;国内不锈钢产量维持较高增速,镍铁整体维持过剩收窄状态。进入5月后,印尼不锈钢产量减少,耗镍量减少,预计后期回流国内量会有增量,而国内不锈钢因利润因素减产,叠加废不锈钢性价比好,原料中废料占比增加,对于镍铁消耗减少,所以预计三季度国内镍铁过剩量会有所增加。

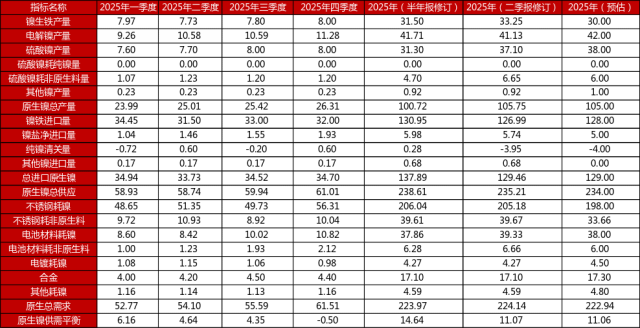

表 4.2:国内原生镍供需平衡预估表

国内原生镍供需情况:二季度镍铁价格大幅回落至900元/吨附近的印尼火法冶炼成本,国内大部分镍铁厂亏损,生产积极性较差,所以二季度国内镍铁产量较低,当前不锈钢厂减产自保,对镍铁需求下降,镍铁消费前景不容乐观,所以年度镍铁产量进行了下修;硫酸镍由于新能源汽车三元电池装车量占比持续下降,硫酸镍需求持续下降,因为硫酸镍“以销定产”,所以产量进一步进行下调;消费端,不锈钢维持高产量,尤其是300系,1-5月国内300系产量维持12%的高速增长,所以对不锈钢耗镍量进行了上调,所以不锈钢耗非原生料量也相应进行了增加。其他供给以及需求数据结合实际情况进行了微调,调整后,全年过剩量相较年初预期走扩。

4.2 库存分析

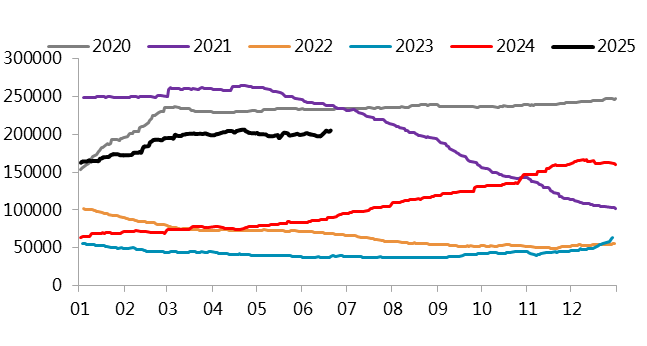

二季度LME库存结束前期一直增库的态势,整个二季度都在20万吨上下震荡,截至6月25日,LME总库存较3月底增加6420吨。其中镍板从3月底的165168吨增加到目前的172452吨,增加7284吨,镍豆以及镍球从3月底的33054吨减少至31170吨,减少1884吨。国内1-5月维持净出口状态,社会库存去化,从3月底的47423吨去化至目前的38223吨,减少9200吨;上期所库存从3月底的36925吨降至目前的25304吨,减少11621吨。

图 4.1:LME镍库存(万吨)

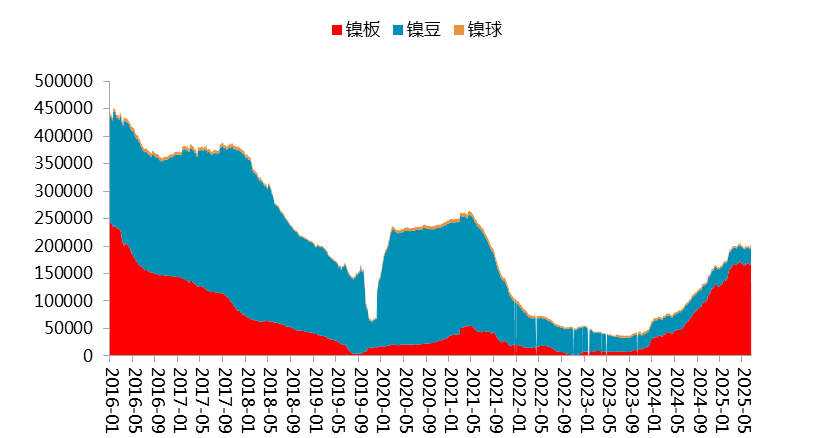

图 4.2:LME库存明细(吨)

图 4.2:LME库存明细(吨)

图 4.3:国内镍社会库存(万吨)

图 4.3:国内镍社会库存(万吨)

图 4.4:保税区镍库存(吨)

图 4.4:保税区镍库存(吨)

05

成本与利润分析

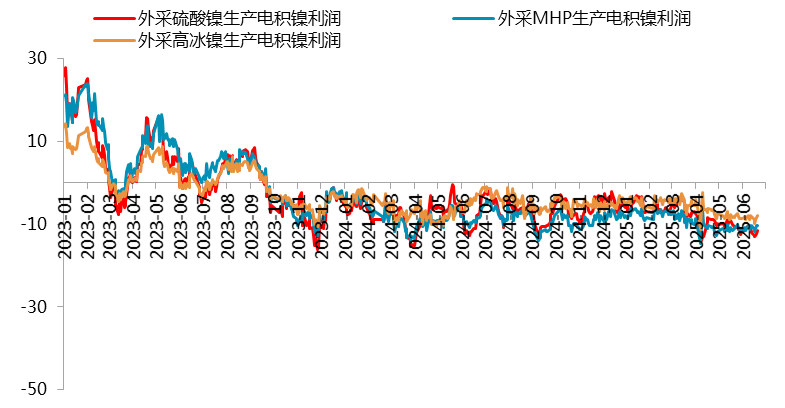

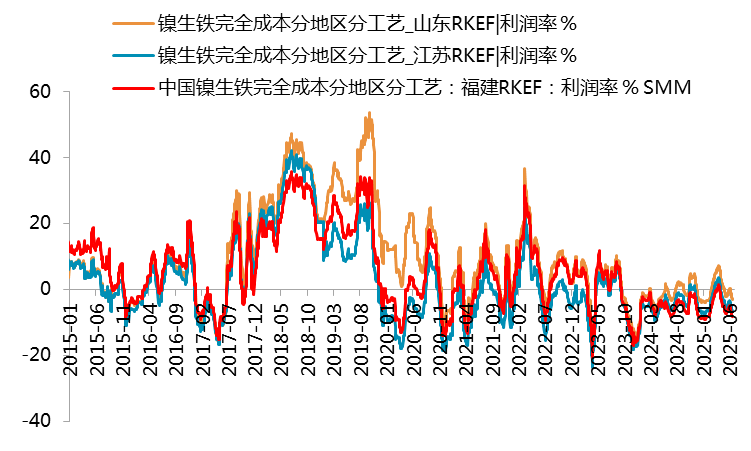

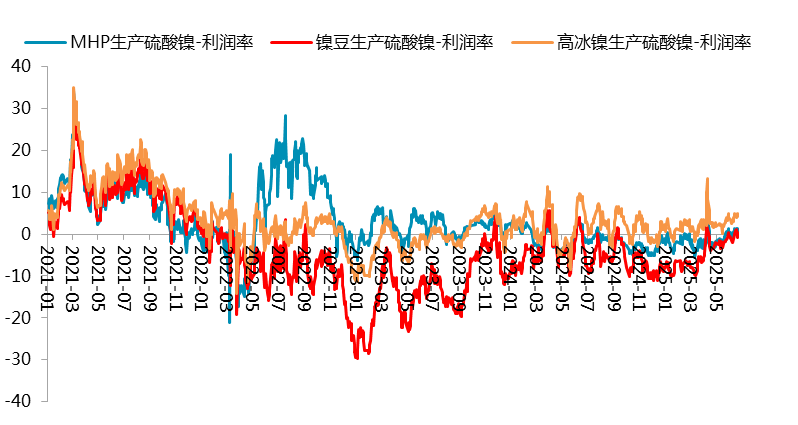

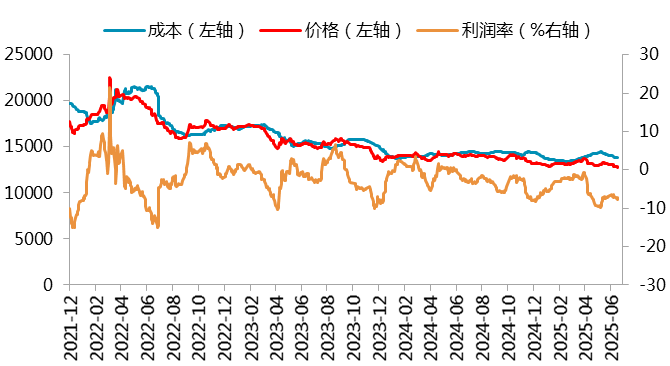

当前镍产业链利润压缩严重,除矿端以外,冶炼以及下游冶炼均处于亏损状态。传统产业链条,当前镍铁价格逼近900元/镍点的印尼火法冶炼成本,国内镍铁冶炼多无利润,不锈钢价格持续回落导致钢厂亏损扩大,一季度产业链利润一定程度修复后在二季度再度陷入两难境地;湿法方面,5月湿法冶炼中间品月度成本10868美元/金属吨上下,FOB月均价在12737美元/金属吨,利润率17%上下;高冰镍月度成本在13380美元/金属吨,月均价13414.68美元/金属吨,利润率2.59%,低利润率也是印尼高冰镍项目持续转产的主要原因;由于原料价格下移,而硫酸镍价格弹性相对较小,所以硫酸镍冶炼利润有所修复,当前外采MHP以及高冰镍冶炼硫酸镍均有利润;电积镍外采硫酸镍、MHP以及高冰镍冶炼均处于亏损状态,由于电镍价格持续底部震荡,电积镍外采原料冶炼亏损较一季度亏损扩大。

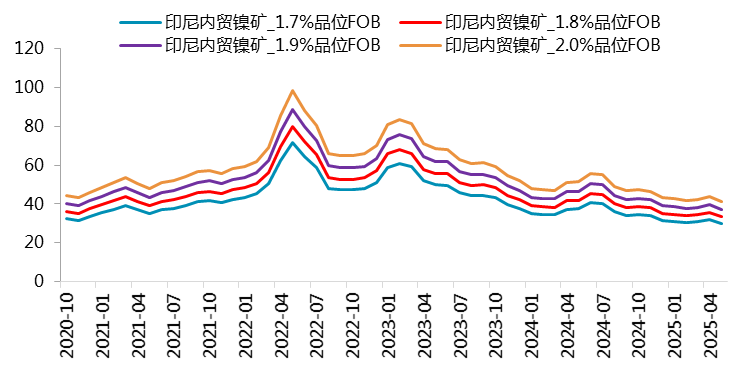

图 5.1:印尼镍矿内贸基价

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 5.2:印尼中间品成本

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 5.3:外采原料电积镍成本

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 5.4:国内镍铁利润

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 5.5:硫酸镍利润

资料来源:SMM,一德有色

资料来源:SMM,一德有色

图 5.6:不锈钢利润

资料来源:SMM,一德有色

资料来源:SMM,一德有色

06

总结与展望

从供给看,当前菲律宾雨季结束,出矿量季节性增加,受到征税以及天气等因素影响印尼矿供给不足,大量进口菲律宾镍矿,所以资源端供应偏紧状况尚未有效缓解,成本支撑较强;印尼方面,NPI项目新投产能持续释放,由于利润因素部分冰镍产能转产镍铁,高冰镍维持低产,MHP维持高速增长,总体看供给端增速放缓。截至目前,印尼RKAB镍矿尚未有明确审批数据出炉,同时有消息传青山5月起暂停印尼几条镍矿生产线,另外有消息称由于涉嫌违反环境规定,印尼计划对镍园进行处罚。可见资源端仍旧存在诸多不确定性,矿紧状况恐要持续。

从需求看,传统领域不锈钢二季度产量维持较高增速,但相较一季度增速略有下降,同时由于废料使用占比增加,对于原生镍的消耗增速有所放缓;新能源领域,由于动力电池装机量在锂电池总产量中的占比持续下降以及三元电池装机量的市场份额的持续下降,三元电池材料产量以及三元电池材料的耗镍总量呈现下降态势。三季度随着不锈钢厂减产预计对原生镍的消耗增速会进一步放缓。

从成本利润角度来看,二季度产业链利润恶化,下游需要向上游争取利润,而矿端紧张难以让利销售,这就意味着,后期冶炼端以及下游冶炼需要涨价来修复生产利润,所以,成本给到产业链的支撑较强。

综合看,产业缺乏矛盾驱动,成本支撑较强,镍价难以深跌,但上方空间打开还要倚仗资源端相关政策的落地。当前硫酸镍价格折合电镍价格12.46万元/吨。预计三季度镍价的运行密集区间在[115000,125000]元/吨。

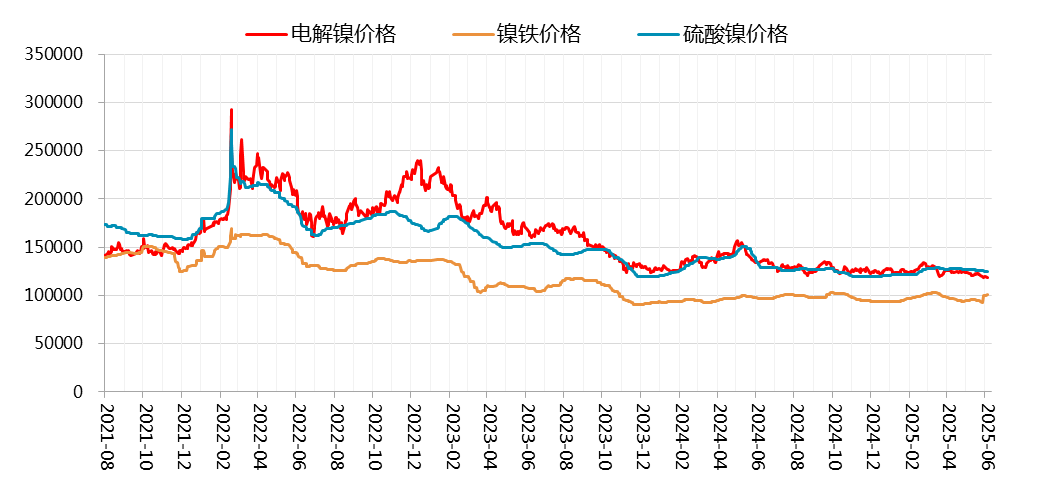

图 6.1:镍铁-电镍-硫酸镍价格

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资门户导航查询

伯乐配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯