配资炒股平台入配资

茂莱光学(688502)试图借助半导体国产化东风推出高额融资计划。

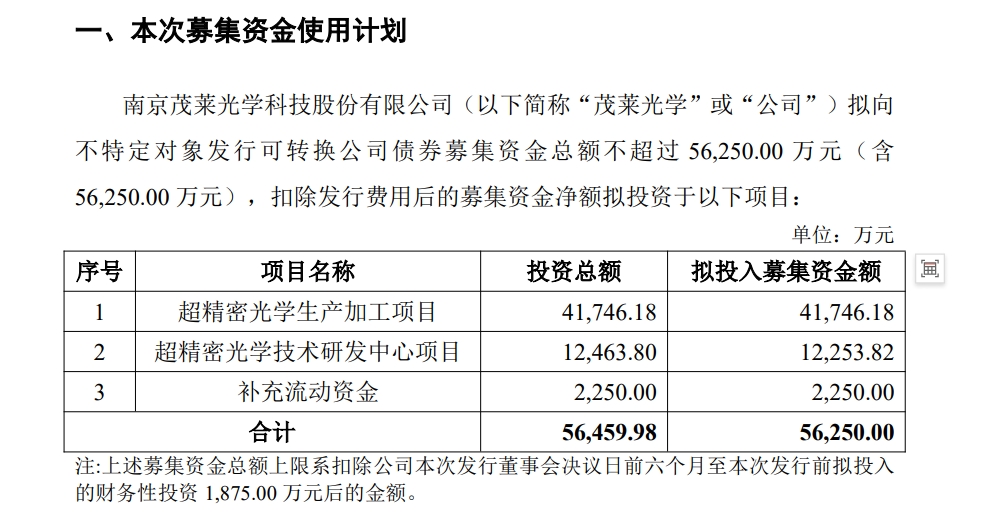

7月15日晚间,茂莱光学披露修订后的可转债募集说明书,公司拟面向不特定对象发行总额不超过5.625亿元、期限六年的可转换公司债券,募集资金在扣除发行费用后将用于超精密光学生产加工项目和超精密光学技术研发中心项目等。

来源:公司公告

募集说明书显示,由于董事会决议日前六个月至发行前公司已有1875万元财务性投资需扣除,实际募资上限锁定为5.625亿元;若最终募集净额不足,缺口将通过自筹方式解决,公司强调不会改变募投方向,但董事会可依据轻重缓急在内部调配资金使用顺序,且在募集资金到账前,公司将以自筹资金先行投入并在到账后置换。

业绩方面,最新财务数据显示,茂莱光学2024年实现营业收入5.028亿元,较2023年的4.580亿元增长9.8%,但增速已明显低于上一年的4.45%;同期归母净利润为3552.10万元,同比下降23.98%;扣非归母净利润为2843.17万元,同比下降13.23%。

茂莱光学解释收入增速放缓的主因是半导体资本开支周期波动导致下游设备厂拉货节奏延后,叠加部分海外客户去库存,使得高毛利的半导体光学元件出货量低于预期。与此同时,销售成本率却由2023年的76.7%升至2024年的77.2%,公司承认系原材料价格回升、人工成本上涨及新产能折旧增加所致,导致毛利率由23.3%下滑至22.8%。

值得注意的是,2024年茂莱光学其他收入及收益净额骤降至7239万元,仅占营收1.2%,较2022年的1.13亿元近乎腰斩,主要因政府补助减少以及理财收益下降。

财务层面,茂莱光学近年经营现金流波动明显。2022至2024年,销售商品收到的现金分别为4.37亿元、4.46亿元和4.89亿元,与营收规模基本匹配,但存货由2022年的1.82亿元增至2024年的2.34亿元,应收账款也从0.99亿元升至1.26亿元,占用资金增加导致经营活动现金流净额连续两年低于净利润。

茂莱光学将本次募投视为扭转业绩承压的关键抓手。超精密光学生产加工项目达产后,公司将具备半导体级光学器件及物镜镜头批量化能力,内部测算税后内部收益率为16.51%,含建设期的投资回收期8.3年。

茂莱光学强调,国内半导体设备市场2023年已突破2000亿元,但光刻机核心光学元件仍由蔡司、尼康、佳能垄断,国产化率极低,存量光刻机零部件替换需求庞大,项目投产后可依托价格及服务优势迅速切入替代市场。然而,该测算基于设备国产化率持续提升及公司份额快速提高的假设,若半导体资本开支再度下行,产能消化风险将随之放大。

研发中心项目虽被茂莱光学描述为技术护城河,但实现建设却需要伴随高昂的持续投入。公司拟建设高精度干涉仪、大口径非球面透镜及超精密光学器件加工三大实验室,研发人员已扩充至234人、占比超两成,硕士及以上学历66人,工资及研发费用快速攀升已侵蚀利润空间。茂莱光学坦言,超精密光学技术验证周期长、产业化爬坡慢,若研发进度不及预期或下游技术路线变更,前期投入可能面临减值风险。

风险披露部分,茂莱光学用较大篇幅提示“客户集中度及单一产品依赖”隐忧。公司承认,半导体光学元件收入占比超过六成,且前五大客户贡献收入比例长期维持在45%上下,若主要晶圆厂或设备商削减订单,业绩将受到直接冲击。

此外,茂莱光学提到,蔡司、尼康等国际巨头已在国内设厂配资炒股平台入配资,价格战可能压缩国产替代空间;公司亦提到,若极紫外光刻技术路线延后或国产光刻机量产不及预期,现有针对DUV制程的产品线将面临需求下滑风险。

伯乐配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯